新加坡,2022年4月26 日– 根据最新发布的 IDC 全球大数据和分析 (BDA) 支出指南,2022 年亚太地区* BDA 解决方案支出将增长 19%,到 2025 年将增长 1.6 倍,达到 533 亿美元. 企业对提高运营效率和运营弹性的不断变化的需求正在推动投资。建立运营弹性源于对外部市场中断(例如大流行、供应链漏洞或快速变化的客户需求)提供实时响应。

IDC 亚太区大数据与分析实践副研究总监蔡丹青表示:“从新冠疫情到俄乌战争——我们在过去两年中所经历的破坏程度是前所未有的。” “组织需要有一个明确的策略来从他们的数据资产中提取价值,以实现基于证据的决策、数据科学探索和可操作的大规模洞察交付,”蔡补充道。

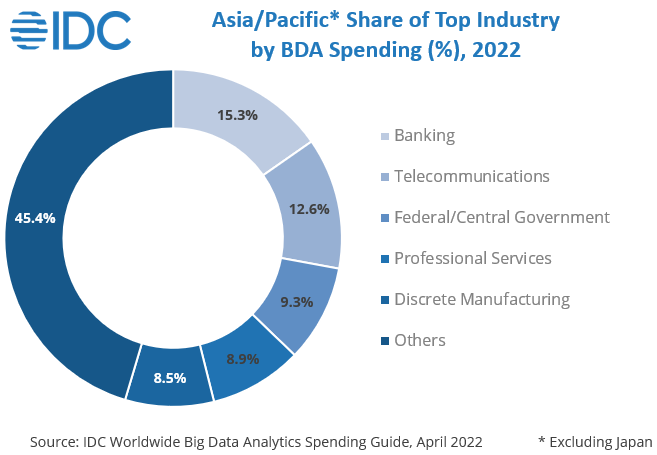

未来五年,银行业将继续成为大数据分析解决方案的最大投资者;在 2022 年占据 15.3% 的最高 BDA 支出,专注于欺诈检测和改善客户体验,以确保提高客户忠诚度。其次,电信将在截至 2025 年的预测期内保持其地位。到 2022 年,12.6% 的投资将用于基础设施和网络,以产生洞察力,以提高网络运营的效率和有效性、提高吞吐量并减少停机时间。在预测期内,这两个行业的复合年增长率(2020-25 年)都将超过 17%。

联邦和中央政府对关键基础设施管理和健康/健康监测的关注将导致投资增长 16%,直到预测期结束。银行、电信、联邦/中央政府和专业服务四大行业的累计支出为 150 亿美元,占 IDC 绘制的 19 个行业在 2022 年总支出份额的近 46%。

“组织在数据和分析方面的优先投资领域因行业而异,” IDC 亚太地区 IT 支出指南客户洞察与分析市场分析师Abhik Sarkar说。“金融和政府部门优先考虑自动化和网络安全,而零售和批发更多地关注客户体验,而制造业则更关注工人的生产力/质量。因此,供应商必须根据行业确定其解决方案的结果,”Sarkar 补充道。

服务技术集团在 2022 年的支出份额最高,为 43.4%,其次是软件,然后是硬件。对于软件技术组而言,内容分析工具、持续分析工具和非关系分析工具是推动支出增长的主要技术类别。按部署类型,本地部署类型在 2022 年获得的最大收入份额为 60 亿美元。但是,随着公共云服务在 2025 年以 9.17 美元的 52.6% 占据支出的大部分份额,预计这种趋势在未来会发生变化十亿。

全球大数据和分析 (BDA) 支出指南旨在满足组织按地理、行业和公司规模评估大数据和业务分析机会的需求。支出指南为订阅者提供了 19 个行业、5 个公司规模范围和 53 个国家/地区的 20 种技术和服务类别的收入预测。与业内任何其他研究不同,综合性支出指南旨在帮助 IT 决策者清楚地了解当前和未来五年内大数据和业务分析机会的行业特定范围和方向。

*不包括日本

工作时间:早上9:00-下午6:30

河南快米云网络科技有限公司

公安备案编号:41010302002363

公安备案编号:41010302002363

Copyright © 2010-2023 All Rights Reserved. 地址:河南自由贸易区开封片区经济开发区宋城路122号