印度,2022 年 3 月 30 日:印度的网络市场,包括以太网交换机、路由器和 WLAN 细分市场,在 2021 年第四季度(10 月至 12 月)期间供应商收入同比增长 13.6%。随着组织希望重新开放校园,对非 DC 网络基础设施的投资在过去几个季度显着增长。话虽如此,供应商仍被视为芯片短缺、货运成本增加、货币波动导致进口成本增加的问题。对于许多供应商而言,基础设施交付周期目前已上升至 26-28 周的水平,并且随着俄罗斯-乌克兰冲突使情况恶化,预计未来几个季度将保持不变。然而,由于供应商正在寻求清理他们的货物积压,

按供应商收入计算,印度的交换机业务在 4Q421 同比增长 25.7%。由于 COVID-19 导致 2020 年第四季度收入急剧下降,非 DC 开关业务同比显着增长 41.5%。在 2022 年 4 月办公室开业之前,组织,特别是服务部门开始对非 DC 部门进行大量投资。DC 切换在 21 年第四季度实现了 9.3% 的高个位数增长率。对交换业务做出贡献的关键行业包括服务、电信、制造和政府。

在经历了强劲的增长之后,印度路由器市场停滞不前,供应商收入同比增长 0.1%,环比下降 10.6%。服务提供商贡献了 61.4% 的路由器投资,是下降的主要原因。然而,企业路由器投资同比增长 25.1%,企业投资路由器进行定期更新和投资,旨在部署 SD-WAN 等解决方案。除了电信,路由的其他关键垂直领域还包括制造、金融和服务。

按供应商收入计算,WLAN 细分市场同比小幅增长 4.5%。虽然企业 WLAN 因组织被压抑的需求而强劲增长,但随着办公室重新开放和印度节日季即将结束,消费者无线需求减弱,因此整个 WLAN 细分市场仅出现边际增长。企业 WLAN 细分市场表现出非常强劲的 45.4% 同比增长,而消费者 WLAN 同比下降 22.0%。

印度企业对 Wi-Fi 6 的吸引力扩大,在 21 年第四季度,Wi-Fi 6 贡献了 75.7% 的接入点收入。由于半导体短缺导致前几代无线接入点的交货时间急剧增加,推动了对 Wi-Fi 6 采用的需求。

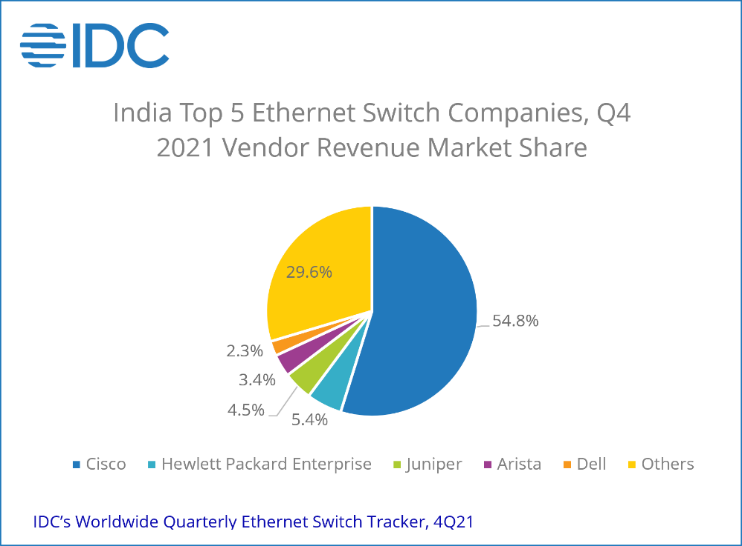

印度以太网交换机市场 4Q21

根据IDC 的全球季度以太网交换机跟踪器,印度第四季度以太网交换机市场为 1.631 亿美元(按供应商收入计算),同比增长 25.7%。由于办公室准备在第三波 COVID-19 之后重新开放,企业对非 DC 交换的投资同比增长 41.5%。随着混合工作的优先发展,企业也热衷于在二、三线城市设立卫星办公室,以提高员工满意度,这也增加了对非直流交换设备的需求。随着半导体短缺形势的加剧,企业热衷于在21年第四季度清理积压,为未来的需求创造空间。直流开关部分同比增长 9.3%。服务、电信、制造业和政府是 21 年第四季度的最大贡献者。

思科在 21 年第四季度继续以 54.8% 的份额主导以太网交换机市场,其次是惠普企业 (HPE) 和瞻博网络。由于超大规模投资,印度的 ODM 业务在 21 年第四季度显着增长。

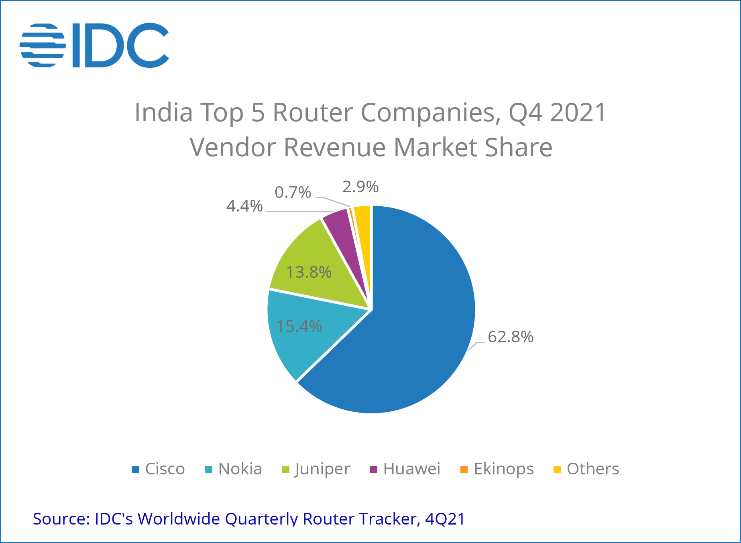

印度路由器市场 4Q21

根据IDC 的全球季度路由器跟踪报告,21 年第四季度印度路由器市场仍然停滞不前,为 7510 万美元(按供应商收入计算),同比增长 0.1%,微乎其微。增长缓慢主要归因于电信服务提供商在路由器投资方面的放缓。21 年第四季度,服务提供商部署同比下降 11.1%。电信厂商的投资主要集中在更新、带宽优化要求、构建边缘云、5G 推出之前的投资等。相反,企业对路由器硬件的投资同比增长 25.1%。企业投资主要集中在针对 SD-WAN 实施的定期路由器更新和部署上。除电信外,主要投资领域还包括制造业、金融业和服务业。

思科在 21 年第四季度以 62.8% 的市场份额领先路由器市场,其次是诺基亚和瞻博网络。

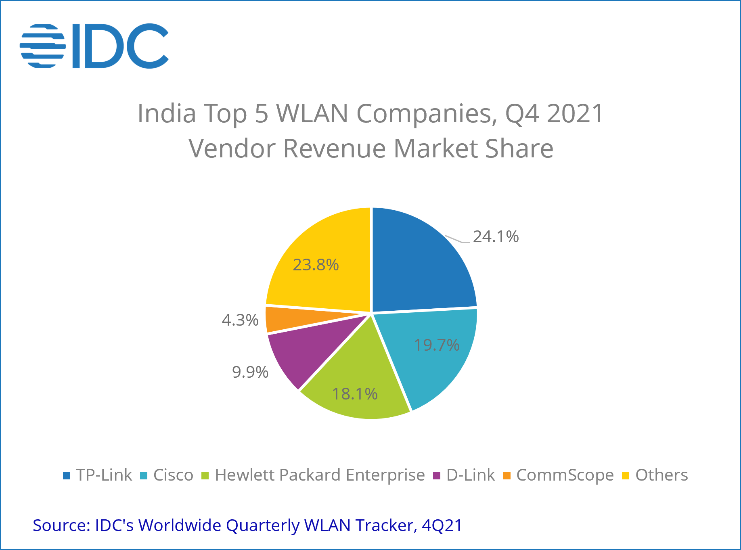

印度 WLAN 市场 4Q21

根据IDC 的全球季度无线 LAN 跟踪器,印度 WLAN 市场在 21 年第四季度的供应商收入方面实现了 4.5% 的边际同比增长,主要受企业无线部门的推动。市场规模为 6450 万美元(按供应商收入计算)。

企业无线领域的业务表现出色,供应商收入同比增长 45.4%。这一增长主要是由企业在第三波 COVID-19 之后在办公室开业之前投资无线基础设施推动的。供应商还专注于清理因芯片短缺而导致的现有积压,以便能够有效地满足未来的需求。人们看到服务组织大力投资于建立主要专注于无线连接的新地点。由于更简单的部署和管理,云管理的无线网络正在收集流。在因 COVID-19 导致长期低迷之后,来自教育垂直领域的投资出现反弹。由于与前几代无线接入点相比,等待时间更短,Wi-Fi 6 贡献了 75.7% 的接入点收入。

按供应商收入计算,消费者网关路由器业务同比大幅下降 22.0%。网关路由器部分的下降是由于在该国多个地区开设办事处以及印度的节日季节即将结束。以 ISP 为渠道,Wi-Fi 6 也开始在消费领域受到关注。不过,网关路由器市场仍以 Wi-Fi 5 出货量为主。

TP-Link 的市场份额为 24.1%,是 21 年第四季度 WLAN 领域的市场领导者。在企业级 WLAN 细分市场中,思科以 19.7% 的市场份额位居市场领导者,其次是慧与,占 18.1%。

苏达桑·拉古纳坦, IDC India 企业网络高级市场分析师表示:“尽管供应商正在努力应对运营挑战,例如不断延长的交货时间和不断增加的投入成本,但对网络基础设施的需求仍然健康。校园投资市场——有线和无线业务在 21 年第四季度迅速扩张。教育等在相当长一段时间内没有支出的垂直领域开始在网络基础设施上支出。考虑到部署和管理基础设施的便利性,尤其是在服务、教育、零售等垂直领域,云管理的基础设施比以往更受关注。企业在很大程度上开始意识到 NaaS 的好处,因为它可以帮助他们迁移到 OPEX不影响服务质量的模式。

IDC 印度预测

就 2021-2026 年的复合年增长率 (CAGR) 而言,以太网交换机、路由器和 WLAN 市场预计将以个位数增长。云、物联网、移动等新兴技术的采用率增加将推动收入增长。IDC 还预计在未来几年内对 5G 部署进行大量投资。

工作时间:早上9:00-下午6:30

河南快米云网络科技有限公司

公安备案编号:41010302002363

公安备案编号:41010302002363

Copyright © 2010-2023 All Rights Reserved. 地址:河南自由贸易区开封片区经济开发区宋城路122号